流动性比率根据 投资百科 是一个重要的财务比率,必须由公司或其他利益相关者拥有。

这是因为该比率将显示公司的信任度、可靠性和有效性。

什么是流动性比率?

流动性比率是一类重要的财务指标,用于确定债务人偿还债务的能力。

债务人是指产生债务的一方或公司,例如法人、投资人、 供应商,等等。

成为流动性比率基准的债务是不增加外部资本的流动债务(短期)。

流动性比率用于衡量公司偿还债务的能力和 安全边际 通过计算流动比率、速动比率和经营现金流比率等指标。

债务人拥有的流动性比率越大,公司越可靠。这是因为债务人被认为有能力无一例外地清偿债务。

另请阅读: 什么是加密流动性?查看解释!

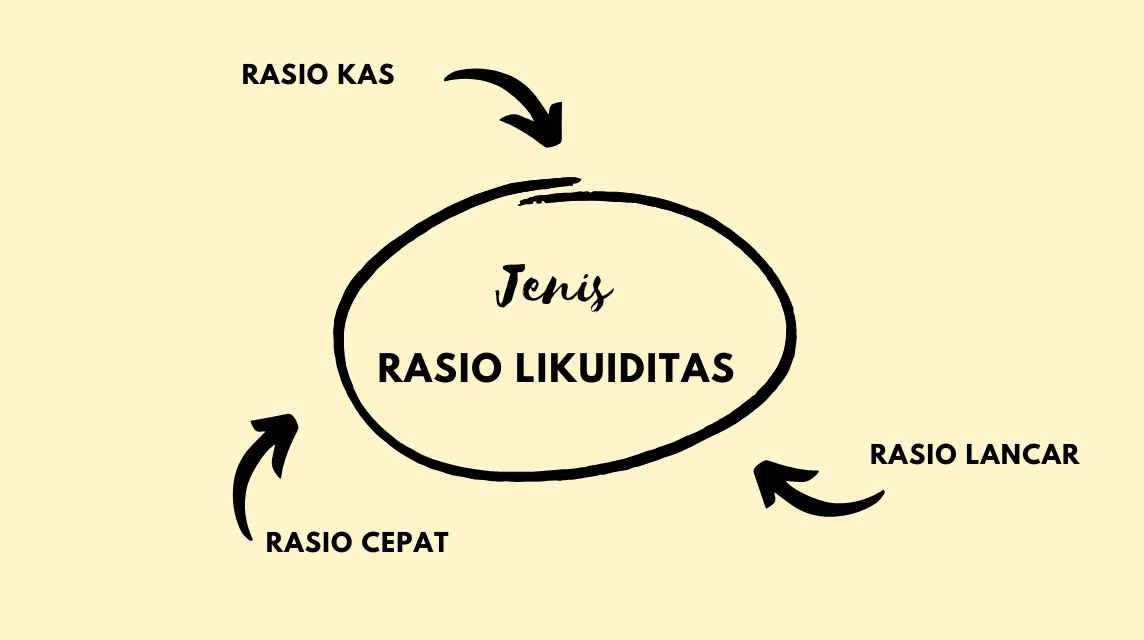

流动性比率的类型

流动性比率有 3 种类型,即: Current/current ratio (目前的比例), 快比 (速动比率), 和现金比率 (现金比率) 或通常称为销售周转天数 (DSO)。

目前的比例

流动比率是流动性比率,衡量公司偿还流动债务(在一年内支付)的能力。

这包括现金、应收账款和存货等流动资产总额。该比率越高,公司的流动性状况越好。

流动比率计算使用这个简单的公式,即除以 当前资产 和 责任 眼下。 或者简单的公式如下:

流动比率=流动资产/流动负债

另请阅读: 柴犬与狗狗币的比较

速动比率

速动比率用于衡量公司以其最具流动性的资产履行短期义务(1 年以下)的能力。

该计算不包括流动资产的存货,因此它是真正的公司能力。使用的计算是:

速动比:(C + Ms+ Ar) / Cl

信息:

C = 现金和现金等价物

Ms = 有价证券

AR = 应收账款

Cl = 流动负债

速动比率的计算也可以使用另一个公式,即:

速动比率=(流动资产-存货)/流动负债

另请阅读: 责任是:责任的定义和类型

未偿销售天数 (DSO)/现金比率

未结销售天数 (DSO) 是指公司在进行销售后收款所需的平均天数。

高 DSO 意味着公司收款的时间太长,并且占用了应收账款中的资本。

DSO 通常每季度或每年计算一次,计算方式如下:

DSO = 当前应收账款/流动负债

或者使用现金比率的计算,即:

现金比率 = 现金 / 流动负债