유동성 비율에 따라 인베스토피아 회사 또는 기타 이해 관계자가 소유해야 하는 중요한 재무 비율입니다.

이 비율이 회사의 신뢰, 신뢰성 및 유효성 수준을 보여주기 때문입니다.

유동성 비율이란 무엇입니까?

유동성 비율은 채무자의 채무 상환 능력을 결정하는 데 사용되는 중요한 재무 지표입니다.

해당 채무자는 채무를 지는 당사자 또는 회사입니다. 예를 들어 기업, 투자자, 공급자, 기타 등등.

유동성 비율의 기준이 되는 부채는 외부 자본을 늘리지 않는 유동 부채(단기)입니다.

유동성 비율은 회사의 채무 상환 능력을 측정하는 데 사용되며 안전마진 유동비율, 당좌비율, 영업현금흐름비율 등의 메트릭스 계산을 통해

채무자가 소유한 유동성 비율이 클수록 회사는 더 신뢰할 수 있습니다. 이는 채무자가 예외 없이 채무를 갚을 능력이 있다고 간주되기 때문입니다.

또한 읽기: 암호화 유동성이란 무엇입니까? 설명을 확인하세요!

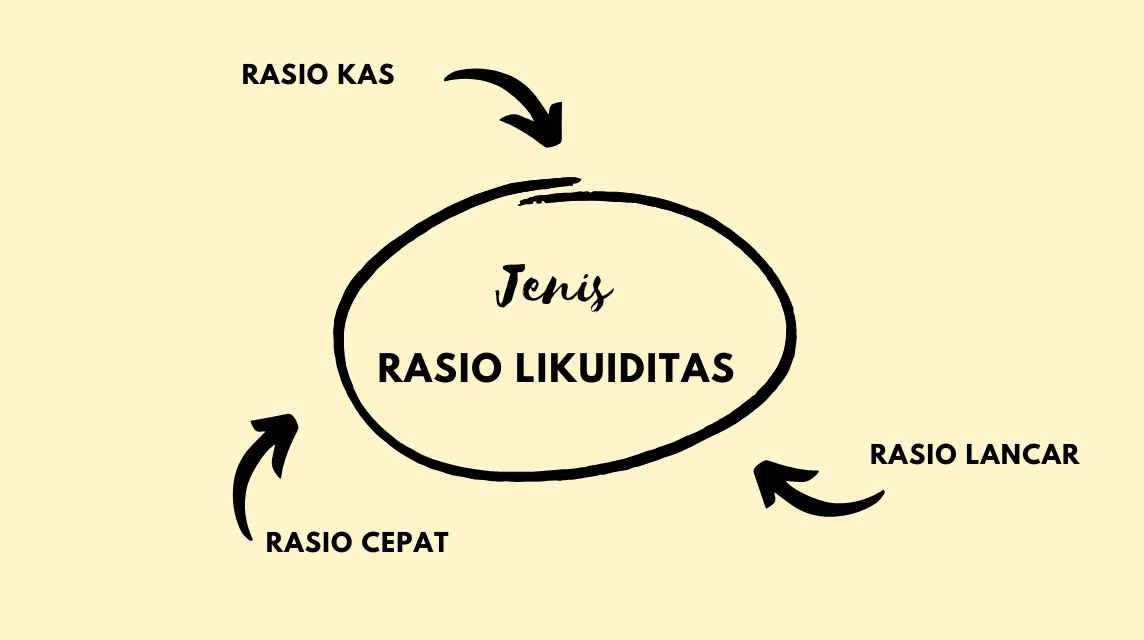

유동성 비율의 종류

유동성 비율에는 3가지 유형이 있습니다. 즉, 유동/유동 비율(현재 비율), 빠른 비율(빠른 비율) 및 현금 비율(현금 비율) 또는 일반적으로 DSO(Days Sales Outstanding)라고 합니다.

현재 비율

유동비율은 기업이 현재 채무(1년 이내 지급)를 상환할 수 있는 능력을 측정하는 유동성 비율입니다.

여기에는 현금, 미수금 및 재고와 같은 총 유동 자산이 포함됩니다. 비율이 높을수록 회사의 유동성 상태가 좋아집니다.

현재 비율 계산은 이 간단한 공식을 사용합니다. 현재 자산 ~와 함께 책임 순간에. 또는 간단히 공식은 다음과 같습니다.

유동비율 = 유동자산/유동부채

또한 읽기: Shiba Inu와 Doge 코인의 비교

빠른 비율

당좌비율은 가장 유동적인 자산으로 단기 채무(1년 미만)를 이행할 수 있는 회사의 능력을 측정하는 데 사용됩니다.

계산에는 현재 자산의 재고가 포함되지 않으므로 진정한 회사의 능력입니다. 사용된 계산은 다음과 같습니다.

빠른 비율: (C + Ms+ Ar) / Cl

정보:

C = 현금 및 현금 등가물

Ms = 유가 증권

AR = 미수금

Cl = 현재 부채

빠른 유동성 비율의 계산은 다음과 같은 다른 공식을 사용할 수도 있습니다.

당좌비율 = (유동자산 – 재고자산)/유동부채

또한 읽기: 책임이란: 책임의 정의 및 유형

DSO(매출불일)/현금비율

Outstanding Sales Days(DSO)는 회사가 판매 후 대금을 수령하는 데 걸리는 평균 일수를 나타냅니다.

높은 DSO는 회사가 대금을 회수하는 데 너무 오래 걸리고 미수금에 자본을 묶고 있음을 의미합니다.

DSO는 일반적으로 분기별 또는 연간으로 다음과 같이 계산됩니다.

DSO = 경상 미수금/유동 부채

또는 현금 비율 계산, 즉 다음을 사용하십시오.

현금 비율 = 현금 / 유동 부채