流動性比率 インベストペディア 企業または他の利害関係者が所有しなければならない重要な財務比率です。

これは、この比率が会社の信頼性、信頼性、妥当性のレベルを示すためです。

流動比率とは?

流動性比率は、債務者の債務返済能力を判断するために使用される重要な財務指標です。

問題の債務者は、債務を行う当事者または会社です。たとえば、企業、投資家、 サプライヤーなど。

流動性比率のベンチマークとなる負債は、外部資本を増やさない現在の負債(短期)です。

流動性比率は、企業が債務を支払う能力を測定するために使用され、 安全範囲 流動比率、当座比率、営業キャッシュフロー比率などの指標の計算を通じて。

債務者が保有する流動比率が高いほど、その会社の信頼性は高くなります。これは、債務者が例外なく債務を完済できると考えられるためです。

また読む: 暗号流動性とは?解説をチェック!

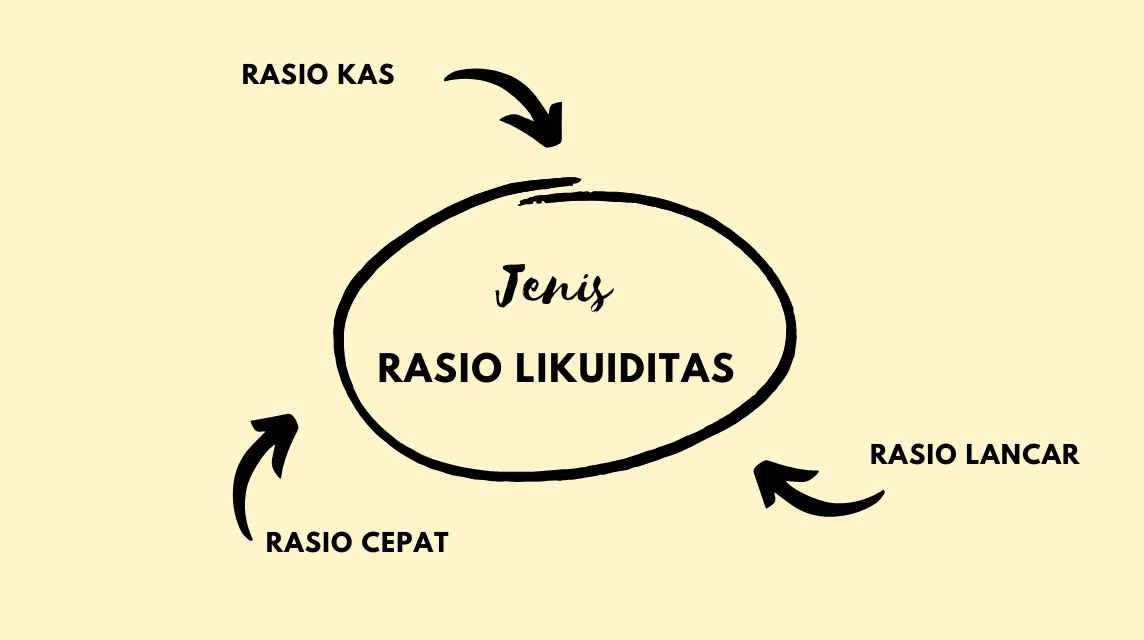

流動比率の種類

流動比率には次の 3 種類があります。現在の比率)、速い比率 (当座比率)、および現金比率 (現金比率) または一般に販売未処理日数 (DSO) と呼ばれます。

現在の比率

現在の比率は、現在の債務(1年以内に支払われる)を返済する企業の能力を測定する流動性比率です。

これには、現金、売掛金、在庫などの流動資産の合計が含まれます。比率が高いほど、会社の流動性ポジションが良好です。

現在の比率の計算は、この単純な式を使用します。 流動資産 と 責任 この時点で。 または簡単に言えば、式は次のとおりです。

流動比率 = 流動資産 / 流動負債

また読む: 柴犬とドージコインの比較

当座比率

当座比率は、企業が最も流動性の高い資産で短期債務 (1 年未満) を履行する能力を測定するために使用されます。

計算には流動資産の棚卸しは含まれていないので、まさに企業の力量です。使用される計算は次のとおりです。

当座比率: (C + Ms+ Ar) / Cl

情報:

C = 現金および現金同等物

Ms = 有価証券

AR = 売掛金

Cl = 流動負債

即時流動性比率の計算には、別の式、つまり次の式を使用することもできます。

当座比率 = (流動資産 – 在庫)/流動負債

また読む: 責任とは: 責任の定義と種類

売上高 (DSO)/現金比率

未払いの販売日数 (DSO) は、企業が販売を行ってから支払いを回収するまでにかかる平均日数を指します。

DSO が高いということは、会社が支払いを回収するのに時間がかかりすぎており、売掛金で資本を拘束していることを意味します。

DSO は通常、次の計算で四半期ごとまたは年ごとに計算されます。

DSO = 現在の売掛金/現在の負債

または、現金比率の計算を使用します。つまり、次のようになります。

現金比率 = 現金 / 流動負債